每季度小规模增值税申报又来了,面对层出不穷的未达起征点、超过起征点、有代开专票、现在还出现自开专票情况,我们应该如何才能快速申报呢?今天小编就围绕这些问题给大家一一击破。

下面我们根据增值税征收类型:货劳、服务、混营来分别说明:

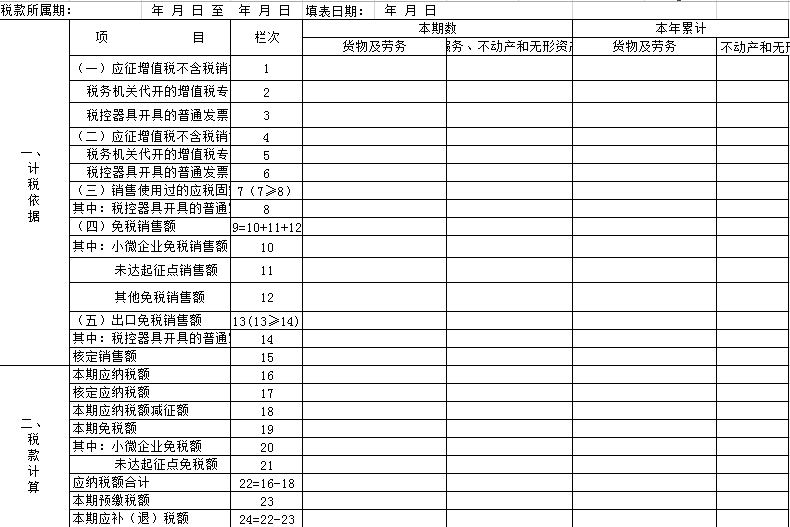

一 货劳企业

1.自开普通发票,超过起征点 将总的不含税销售额填写在主表货物及劳务本期数,第1栏“应征增值税不含税销售额”;有税控器开具的普通发票还需要填写在第3栏(第1栏≥第3栏)。最终税款体现在主表24栏“本期应补(退)税额”。

2.自开普通发票,未达起征点 将不含税销售额填写在小规模主表第10栏“其中:小微企业免税销售额”(小微企业填写)或者第11栏“未达起征点销售额”(个体工商户或其他个人填写)。最终主表24栏会显示0。

3.有税局代开(自开)专用发票,超过起征点 将总的不含税销售额(包括代开、自开和无票的)填写在主表货物及劳务本期数第1栏。其中代开(自开)专用发票的金额填写第2栏,税控器开具的普通发票填写第3栏(1栏≥2栏+3栏);主表24栏体现最终税款。

4.有税局代开(自开)专用发票,未达起征点 将税局代开(自开)专用发票的不含税销售额填写到主表第1栏和第2栏(两栏数据相等)。自开的普通发票不含税销售额,小微企业填写到主表10栏,个体工商或其他个人填写11栏。最终主表24栏税额会显示为0。

二 服务企业

1.自开普通发票,超过起征点 如果不涉及差额扣除,直接将《附列资料表》空表保存;将总的不含税销售额填写在主表服务列本期数,第1栏或第4栏,有税控器开具的普通发票填写在第3栏或第6栏(第1栏≥第3栏;第4栏≥第6栏);主表24栏体现最终税款。

2.自开普通发票,未达起征点 先空表保存"附列资料表";将"不含税销售额"填写到主表“服务、不动产和无形资产”列:小微企业填写第10栏,同时19栏、20栏根据第10栏乘以征收率计算填写免税额;个体工商或其他个人填写第11栏,同时19栏、21栏根据第11栏乘以征收率计算填写免税额;提醒:主表1栏和3栏无需填写。最终税款为0体现在主表24栏。

3.有税局代开(自开)专用发票,超过起征点 若不涉及差额扣除业务,直接将《附列资料表》空表保存;将总的不含税销售额填写在主表第1栏或第4栏;其中:“自行开具的专用发票”或者“税局代开专票”不含税金额填写第2栏或第5栏;“税控器开具的普通发票”不含税金额填写第3栏或第6栏(注:1栏≥2栏+3栏;4栏≥5栏+6栏);税局预缴税款体现在主表23栏,主表24栏是最终税款。

4.有税局代开(自开)专用发票,未达起征点 空表保存《附列资料表》;将税局代开(自开)专用发票的不含税销售额填写到主表第1栏和第2栏或第4栏和第5栏(两栏数据相等);自己开的普通发票不含税销售额:小微企业填写到主表10栏,同时19栏、20栏手工填写免税额(第10栏×征收率计算的);个体工商户或其他个人填写11栏,同时19、21栏手工填写免税额(第11栏×征收率计算的)。最终24栏税额显示为0。

三 混营企业

1.自开普通发票,超过起征点 货劳和服务销售额分开,先填写《附列资料表》,有差额扣除的按实际情况填写,没有差额扣除的直接空表保存。将总的不含税销售额填写在主表第1栏或第4栏,有税控器开具的普通发票填写在第3栏或第6栏(第1栏≥2栏+3栏;第4栏≥5栏+6栏)。最终税款体现在主表24栏。

2.自开普通发票,未达起征点 货劳和服务销售额分开填写,空表保存《附列资料表》,将不含税销售额填写到主表:小微企业填写第10栏。如果有服务类,19栏和20栏还需手工填写免税额(第10栏×征收率);个体工商或其他个人填写第11栏。如果有服务类,19栏和21栏还需手工填写免税额(第11栏×征收率)。最终主表24栏税款是0。

3.有税局代开(自开)专用发票,超过起征点 将总的不含税销售额(包括代开、自开和无票的)填写在主表货劳本期数第1栏。其中代开(自开)专用发票的金额填写第2栏,税控器开具的普通发票填写第3栏(1栏≥2栏+3栏)。主表24栏体现最终税款,您记得核对正确再申报哦。

4.有税局代开(自开)专用发票,未达起征点 货劳和服务销售额分开填写,空表保存《附列资料表》。将税局代开(自开)专票的不含税销售额填写到主表第1栏和第2栏或第4栏和第5栏(两栏数据相等)。自己开的普通发票不含税销售额,小微企业填写到主表10栏,个体工商或其他个人填写11栏。同时,主表19-21栏,服务(第2列)根据征收率计算税额后手工填写。最终税款为0体现在主表24栏。

本文转自 亿企赢